地震保険の仕組み

地震保険って具体的にどういう保険か、ご存知でしょうか?

地震保険は、火災保険では補償されない地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害を補償します。

また、地震保険は他の保険とは性質が異なるポイントがいくつかあります。

地震保険とは・・・・・

ポイント1:法律に基づいて、政府と民間の損害保険会社が共同で運営している制度。

ポイント2:地震災害による被災者の生活の安定に寄与することを目的としている。

ポイント3:利潤を一切頂かず、保険料は準備金として積み立てられている。

ポイント4:保険料は各社共通なのでどこの保険会社で加入しても保険料は都道府県ごとに一律。

ポイント5:地震保険のみではご契約できず、必ず火災保険とセットで契約する必要がある。

ポイント6:保険金額を設定する際、火災保険金額の50%までが上限である。

ポイント7:居住用建物(住宅物件)またはその建物に収容されている家財が対象となる為、会社や店舗等は対象外となる。

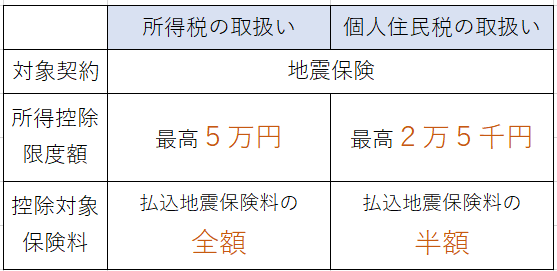

ポイント8:地震保険は保険料控除の対象である。

【火災保険の仕組み】④

■全焼してしまった場合、今入っている保険ってどうなるの? 契約期間の途中で保険の対象となる建物の保険金額の全部が支払われた場合(1回の事故につき、80%相当額を超えた場合としている保険会社もあります)、そこ […]

こちら

自動車保険の等級制度

自動車保険の等級とは・・? ご契約者様の事故歴に応じて保険料を割引・割増する制度のことです。 等級は、一部の会社を除き1等級から20等級まで分類されています。 一般的に自動車保険に始めて加入する場合、6等級 […]

こちら

損害保険の募集形態をご存知でしょうか

皆さん、自動車保険等の保険(損害保険)契約をする際、 保険会社の社員と直接、契約を結ぶイメージを持っていませんか? 実は違うんです。 損害保険契約形態には3つの形態がありますが、このうち代理店扱が全体の9割以上を占めてお […]

こちら

自動車保険でよく耳にする過失割合ってなに?

過失割合とは・・ 交通事故におけるお互いの過失(不注意)の度合いを割合で表したもの。 交通事故の過失割合は、大きく以下の3つにわけることができます。

こちら

車によって保険料って違うの・・?

自動車の用途車種が自家用普通乗用車と自家用小型乗用車、自家用軽四輪乗用の場合、 保険料は、自動車検査証(車検証)に記載されている自動車の型式によって異なっております。 各車両の事故実績に基づいて、 普通乗用車・小型乗用車 […]

こちら

隣家からもらい火をした場合ってどうなるの?

日本には失火責任法という法律が定められており、 故意ではなく失火で周囲に類焼させてしまった場合、火元は賠償責任を負わなくてよいという決まりになっています。 つまり、失火の場合には隣家への賠償請求はできません。 万が一もら […]

こちら