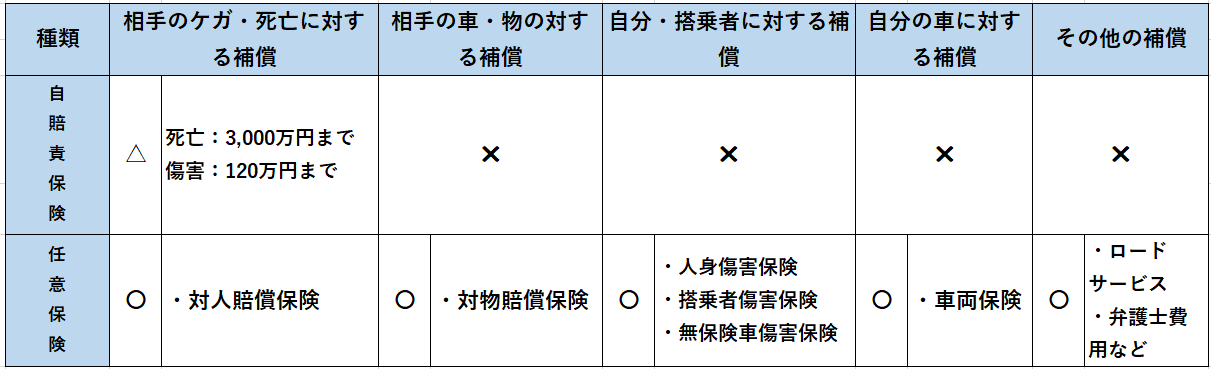

自賠責保険と任意保険の違いって・・・?

自賠責保険とは車を購入する際必ず加入しなければならない強制保険であり、

任意保険とは必ずしも加入する必要はなく任意で加入頂くものです。

補償内容の違いとしては、自賠責保険は対人賠償のみ補償の対象となっており、

お相手の車やご自身のケガ、車両につきましては補償対象外ですので、

自賠責保険でカバーしきれない部分を任意保険で補うのが一般的となっております。

また対人賠償についても補償の金額が決まっておりますので、

その超えた分を任意保険の対人賠償でカバーする形となります。

*下記をご参照下さい。

【自賠責保険・任意保険違い】

〇:補償されます ✖:補償されない △:補償が不十分

*相手にケガさせたり、死亡させたりした場合には、自賠責保険が優先されます。

隣家からもらい火をした場合ってどうなるの?

日本には失火責任法という法律が定められており、 故意ではなく失火で周囲に類焼させてしまった場合、火元は賠償責任を負わなくてよいという決まりになっています。 つまり、失火の場合には隣家への賠償請求はできません。 万が一もら […]

こちら

個人情報保護に関する基本方針プライバシーポリシー

個人情報保護に関する基本方針 【プライバシーポリシー】 当社は、個人情報保護の重要性に鑑み、また保険業に対するお客さまの信頼をより向上させる […]

こちら

車によって保険料って違うの・・?

自動車の用途車種が自家用普通乗用車と自家用小型乗用車、自家用軽四輪乗用の場合、 保険料は、自動車検査証(車検証)に記載されている自動車の型式によって異なっております。 各車両の事故実績に基づいて、 普通乗用車・小型乗用車 […]

こちら

【火災保険の仕組み】①

火災保険の対象になるものは下記の通りです。 “建物”と“家財” *事業用物件の場合:建物・家財・設備・什器・商品となります。 《建物に含まれるもの》 ■基礎 ■門・塀・垣 ■物置や車庫(カーポート)など * […]

こちら

【火災保険の仕組み】④

■全焼してしまった場合、今入っている保険ってどうなるの? 契約期間の途中で保険の対象となる建物の保険金額の全部が支払われた場合(1回の事故につき、80%相当額を超えた場合としている保険会社もあります)、そこ […]

こちら

【火災保険の仕組み】③

*長期契約で仮に8年後に全焼してしまった場合っていくら補償されるの? →建物保険金額の設定方法にもよってきますが、再調達価額の場合にはご契約時に設定した保険金額が全額支払われます。 (何年後に全焼してしまっ […]

こちら