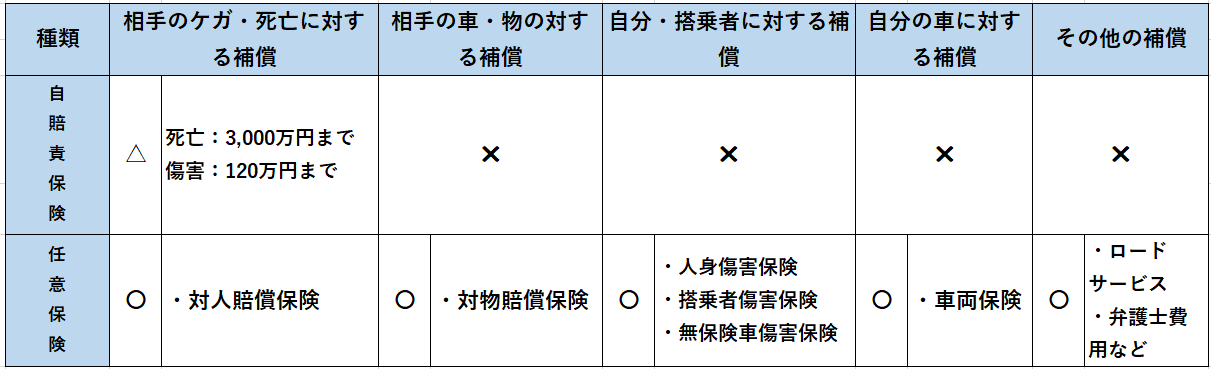

自賠責保険と任意保険の違いって・・・?

自賠責保険とは車を購入する際必ず加入しなければならない強制保険であり、

任意保険とは必ずしも加入する必要はなく任意で加入頂くものです。

補償内容の違いとしては、自賠責保険は対人賠償のみ補償の対象となっており、

お相手の車やご自身のケガ、車両につきましては補償対象外ですので、

自賠責保険でカバーしきれない部分を任意保険で補うのが一般的となっております。

また対人賠償についても補償の金額が決まっておりますので、

その超えた分を任意保険の対人賠償でカバーする形となります。

*下記をご参照下さい。

【自賠責保険・任意保険違い】

〇:補償されます ✖:補償されない △:補償が不十分

*相手にケガさせたり、死亡させたりした場合には、自賠責保険が優先されます。

個人情報保護に関する基本方針プライバシーポリシー

個人情報保護に関する基本方針 【プライバシーポリシー】 当社は、個人情報保護の重要性に鑑み、また保険業に対するお客さまの信頼をより向上させる […]

こちら

【火災保険の仕組み】③

*長期契約で仮に8年後に全焼してしまった場合っていくら補償されるの? →建物保険金額の設定方法にもよってきますが、再調達価額の場合にはご契約時に設定した保険金額が全額支払われます。 (何年後に全焼してしまっ […]

こちら

【火災保険の仕組み】②

火災保険の保険料はどうやって決まるの? ■対象物件の所在地 火災保険料につきましては、都道府県によって異なっております。 それは都道府県によって自然災害の発生状況は大きく異なり、 災害発生実績、損害状況をも […]

こちら

損害保険の募集形態をご存知でしょうか

皆さん、自動車保険等の保険(損害保険)契約をする際、 保険会社の社員と直接、契約を結ぶイメージを持っていませんか? 実は違うんです。 損害保険契約形態には3つの形態がありますが、このうち代理店扱が全体の9割以上を占めてお […]

こちら

自動車保険の保険料ってどうやって決めているの?

保険料を算出する7つの要素があります。 【要素1】自動車の型式・・・型式別料率クラスで異なる保険料 【要素2】等級・・・・・・・事故で等級が下がると保険料は高くなる 【要素3】保険料率の改訂・・保険会社の保険料 […]

こちら

他車運転特約とは・・・

一般的に自動車保険は、ご契約車両の運転に対して適用されますが、 他車運転特約は、契約車両以外の車に対しても記名被保険者の自動車保険が適用できるという特約です。 他人の車を借りて運転していた場合、万が一事故を起こしても、 […]

こちら