【火災保険の仕組み】②

火災保険の保険料はどうやって決まるの?

■対象物件の所在地

火災保険料につきましては、都道府県によって異なっております。

それは都道府県によって自然災害の発生状況は大きく異なり、

災害発生実績、損害状況をもとに保険料が算出されているからです。

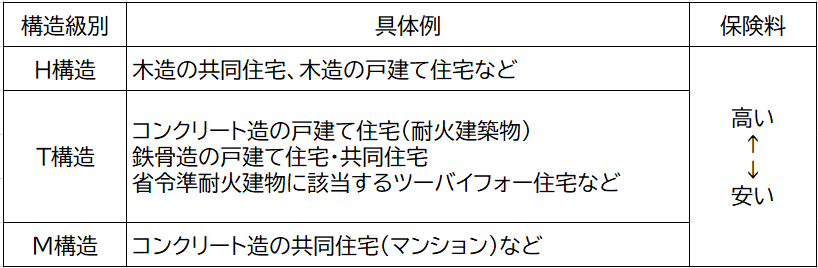

■対象物件の構造級別

建物構造の基準となる「構造級別」は3段階あり、

建物の防火上の性能の高さで分けられ、

性能の高いほうからM構造、T構造、H構造となっております。

性能の高いM構造が、最も保険料が安くなります。

*こちらをご参照下さい。

【火災保険の仕組み】④

■全焼してしまった場合、今入っている保険ってどうなるの? 契約期間の途中で保険の対象となる建物の保険金額の全部が支払われた場合(1回の事故につき、80%相当額を超えた場合としている保険会社もあります)、そこ […]

こちら

皆様!自転車保険には加入しておりますか?

なぜ自転車保険に入らないとならないのか・・・ 自転車事故による高額賠償事例について、ニュースで耳にしたことがある方もいることでしょう。 たとえば2013年には、自転車で走行していた男子小学生が歩行中の女性と正面衝突し […]

こちら

自動車保険の保険料ってどうやって決めているの?

保険料を算出する7つの要素があります。 【要素1】自動車の型式・・・型式別料率クラスで異なる保険料 【要素2】等級・・・・・・・事故で等級が下がると保険料は高くなる 【要素3】保険料率の改訂・・保険会社の保険料 […]

こちら

車によって保険料って違うの・・?

自動車の用途車種が自家用普通乗用車と自家用小型乗用車、自家用軽四輪乗用の場合、 保険料は、自動車検査証(車検証)に記載されている自動車の型式によって異なっております。 各車両の事故実績に基づいて、 普通乗用車・小型乗用車 […]

こちら

個人情報保護に関する基本方針プライバシーポリシー

個人情報保護に関する基本方針 【プライバシーポリシー】 当社は、個人情報保護の重要性に鑑み、また保険業に対するお客さまの信頼をより向上させる […]

こちら

自賠責保険と任意保険の違いって・・・?

自賠責保険とは車を購入する際必ず加入しなければならない強制保険であり、 任意保険とは必ずしも加入する必要はなく任意で加入頂くものです。 補償内容の違いとしては、自賠責保険は対人賠償のみ補償の対象となっており、 お相手の車 […]

こちら