車によって保険料って違うの・・?

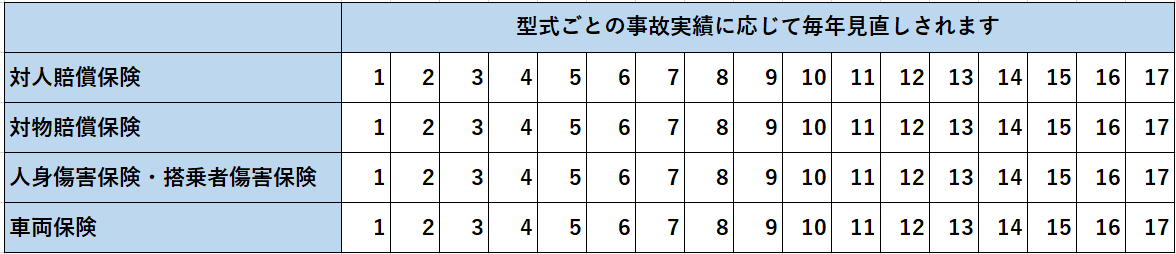

自動車の用途車種が自家用普通乗用車と自家用小型乗用車、自家用軽四輪乗用の場合、

保険料は、自動車検査証(車検証)に記載されている自動車の型式によって異なっております。

各車両の事故実績に基づいて、

普通乗用車・小型乗用車の場合:【1~17クラスの17段階(数値が大きいほど保険料が高くなります。)】

軽四輪乗用車の場合:【1~3クラスの3段階】

の料率が設定されています。これを「型式別料率クラス」といいます。

こちちらは補償内容(対人賠償保険、対物賠償保険、人身傷害保険・搭乗者傷害保険、車両保険)ごとに決定されます。

また、より適正かつ公平な保険料負担とするため、

型式ごとの事故実績に基づいて、損害保険料率算出機構により、毎年、料率クラスの見直しが行われます。

具体的には、保険種類ごとに、事故の少ない(保険成績の良好な)型式は1クラス低いクラスへ、

事故の多い(保険成績が悪化した)型式は1クラス高いクラスへ変更されます。

このため、1年間無事故であっても、型式ごとの事故実績により、翌年の保険料が高くなることがあります。

例

型式:ZVW30 プリウス

対人:9 対物:9 傷害:11 車両:8

型式:ZVW50 プリウス

対人:8 対物:8 傷害:7 車両:9

*同じプリウスでも型式別料率クラスが異なるため、保険料は異なります。

交通事故の過失割合って誰が決めているの?

交通事故における過失割合は誰が決めるのか・・・ 警察それとも保険会社? 原則論的なことを除き、 一般的には被害者の保険会社と相手の保険会社が協議をして決めています。 他方では、交通事故直後に警 […]

こちら

個人情報保護に関する基本方針プライバシーポリシー

個人情報保護に関する基本方針 【プライバシーポリシー】 当社は、個人情報保護の重要性に鑑み、また保険業に対するお客さまの信頼をより向上させる […]

こちら

他車運転特約とは・・・

一般的に自動車保険は、ご契約車両の運転に対して適用されますが、 他車運転特約は、契約車両以外の車に対しても記名被保険者の自動車保険が適用できるという特約です。 他人の車を借りて運転していた場合、万が一事故を起こしても、 […]

こちら

自動車保険の等級制度

自動車保険の等級とは・・? ご契約者様の事故歴に応じて保険料を割引・割増する制度のことです。 等級は、一部の会社を除き1等級から20等級まで分類されています。 一般的に自動車保険に始めて加入する場合、6等級 […]

こちら

【火災保険の仕組み】①

火災保険の対象になるものは下記の通りです。 “建物”と“家財” *事業用物件の場合:建物・家財・設備・什器・商品となります。 《建物に含まれるもの》 ■基礎 ■門・塀・垣 ■物置や車庫(カーポート)など * […]

こちら

【火災保険の仕組み】④

■全焼してしまった場合、今入っている保険ってどうなるの? 契約期間の途中で保険の対象となる建物の保険金額の全部が支払われた場合(1回の事故につき、80%相当額を超えた場合としている保険会社もあります)、そこ […]

こちら