【火災保険の仕組み】②

火災保険の保険料はどうやって決まるの?

■対象物件の所在地

火災保険料につきましては、都道府県によって異なっております。

それは都道府県によって自然災害の発生状況は大きく異なり、

災害発生実績、損害状況をもとに保険料が算出されているからです。

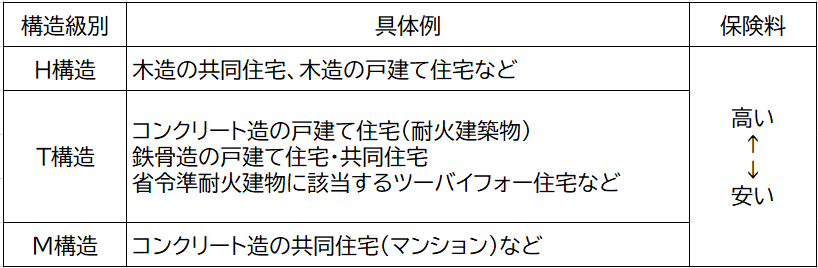

■対象物件の構造級別

建物構造の基準となる「構造級別」は3段階あり、

建物の防火上の性能の高さで分けられ、

性能の高いほうからM構造、T構造、H構造となっております。

性能の高いM構造が、最も保険料が安くなります。

*こちらをご参照下さい。

雨漏れって保険請求出来る?

雨漏れについては原因が何なのかによって大きく変わってきます。 例えば、 ・『台風により屋根が飛ばされ、そこから雨漏れしてしまった』、 ・『強風により物が屋根にぶつかり、そこから雨漏れしてしまった』など、 外 […]

こちら

自賠責保険と任意保険の違いって・・・?

自賠責保険とは車を購入する際必ず加入しなければならない強制保険であり、 任意保険とは必ずしも加入する必要はなく任意で加入頂くものです。 補償内容の違いとしては、自賠責保険は対人賠償のみ補償の対象となっており、 お相手の車 […]

こちら

車によって保険料って違うの・・?

自動車の用途車種が自家用普通乗用車と自家用小型乗用車、自家用軽四輪乗用の場合、 保険料は、自動車検査証(車検証)に記載されている自動車の型式によって異なっております。 各車両の事故実績に基づいて、 普通乗用車・小型乗用車 […]

こちら

自動車保険でよく耳にする過失割合ってなに?

過失割合とは・・ 交通事故におけるお互いの過失(不注意)の度合いを割合で表したもの。 交通事故の過失割合は、大きく以下の3つにわけることができます。

こちら

個人情報保護に関する基本方針プライバシーポリシー

個人情報保護に関する基本方針 【プライバシーポリシー】 当社は、個人情報保護の重要性に鑑み、また保険業に対するお客さまの信頼をより向上させる […]

こちら