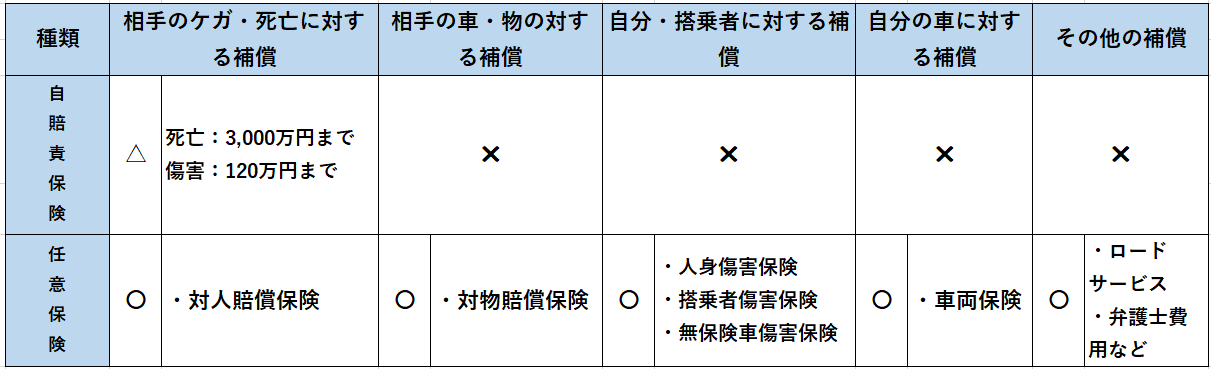

自賠責保険と任意保険の違いって・・・?

自賠責保険とは車を購入する際必ず加入しなければならない強制保険であり、

任意保険とは必ずしも加入する必要はなく任意で加入頂くものです。

補償内容の違いとしては、自賠責保険は対人賠償のみ補償の対象となっており、

お相手の車やご自身のケガ、車両につきましては補償対象外ですので、

自賠責保険でカバーしきれない部分を任意保険で補うのが一般的となっております。

また対人賠償についても補償の金額が決まっておりますので、

その超えた分を任意保険の対人賠償でカバーする形となります。

*下記をご参照下さい。

【自賠責保険・任意保険違い】

〇:補償されます ✖:補償されない △:補償が不十分

*相手にケガさせたり、死亡させたりした場合には、自賠責保険が優先されます。

皆様!自転車保険には加入しておりますか?

なぜ自転車保険に入らないとならないのか・・・ 自転車事故による高額賠償事例について、ニュースで耳にしたことがある方もいることでしょう。 たとえば2013年には、自転車で走行していた男子小学生が歩行中の女性と正面衝突し […]

こちら

弁護士費用特約とは? ~自動車保険の場合~

弁護士費用特約とは・・・ ~自動車保険の場合~ 自動車に関わる人身事故や物損事故の被害にあった際、 相手方に損害賠償請求を行うために必要な弁護士への相談・委任に費用を補償する自動車保険の特約の一つで、 保険 […]

こちら

【火災保険の仕組み】①

火災保険の対象になるものは下記の通りです。 “建物”と“家財” *事業用物件の場合:建物・家財・設備・什器・商品となります。 《建物に含まれるもの》 ■基礎 ■門・塀・垣 ■物置や車庫(カーポート)など * […]

こちら

自動車保険の保険料ってどうやって決めているの?

保険料を算出する7つの要素があります。 【要素1】自動車の型式・・・型式別料率クラスで異なる保険料 【要素2】等級・・・・・・・事故で等級が下がると保険料は高くなる 【要素3】保険料率の改訂・・保険会社の保険料 […]

こちら

損害保険の募集形態をご存知でしょうか

皆さん、自動車保険等の保険(損害保険)契約をする際、 保険会社の社員と直接、契約を結ぶイメージを持っていませんか? 実は違うんです。 損害保険契約形態には3つの形態がありますが、このうち代理店扱が全体の9割以上を占めてお […]

こちら