【火災保険の仕組み】②

火災保険の保険料はどうやって決まるの?

■対象物件の所在地

火災保険料につきましては、都道府県によって異なっております。

それは都道府県によって自然災害の発生状況は大きく異なり、

災害発生実績、損害状況をもとに保険料が算出されているからです。

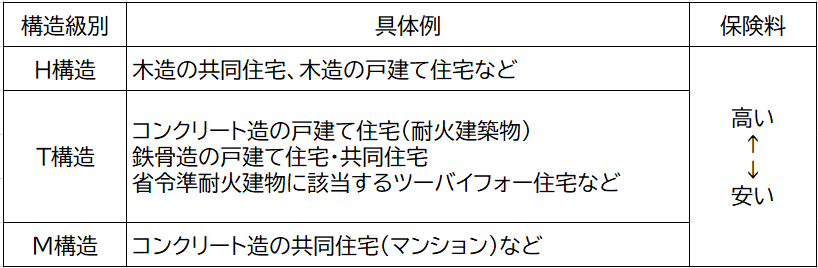

■対象物件の構造級別

建物構造の基準となる「構造級別」は3段階あり、

建物の防火上の性能の高さで分けられ、

性能の高いほうからM構造、T構造、H構造となっております。

性能の高いM構造が、最も保険料が安くなります。

*こちらをご参照下さい。

自動車保険の等級制度

自動車保険の等級とは・・? ご契約者様の事故歴に応じて保険料を割引・割増する制度のことです。 等級は、一部の会社を除き1等級から20等級まで分類されています。 一般的に自動車保険に始めて加入する場合、6等級 […]

こちら

隣家からもらい火をした場合ってどうなるの?

日本には失火責任法という法律が定められており、 故意ではなく失火で周囲に類焼させてしまった場合、火元は賠償責任を負わなくてよいという決まりになっています。 つまり、失火の場合には隣家への賠償請求はできません。 万が一もら […]

こちら

【火災保険の仕組み】①

火災保険の対象になるものは下記の通りです。 “建物”と“家財” *事業用物件の場合:建物・家財・設備・什器・商品となります。 《建物に含まれるもの》 ■基礎 ■門・塀・垣 ■物置や車庫(カーポート)など * […]

こちら

【火災保険の仕組み】➄

*火災保険は保険使うと高くなるの? 火災保険には自動車保険のように等級制度がなく、 何度保険を使用しても更新時の保険料が保険使用によって上がる仕組みはありません。 しかし、自然災害の発生頻度や築年数が古くな […]

こちら

交通事故の過失割合って誰が決めているの?

交通事故における過失割合は誰が決めるのか・・・ 警察それとも保険会社? 原則論的なことを除き、 一般的には被害者の保険会社と相手の保険会社が協議をして決めています。 他方では、交通事故直後に警 […]

こちら