【火災保険の仕組み】①

火災保険の対象になるものは下記の通りです。

“建物”と“家財”

*事業用物件の場合:建物・家財・設備・什器・商品となります。

《建物に含まれるもの》

■基礎

■門・塀・垣

■物置や車庫(カーポート)など

*対象外としている場合もありますので、ご自身のご契約をご確認ください。

*上記の場合、カーポートや車庫のゲートは建物に含まれます。

*車は火災保険の対象外になります。

損害保険の募集形態をご存知でしょうか

皆さん、自動車保険等の保険(損害保険)契約をする際、 保険会社の社員と直接、契約を結ぶイメージを持っていませんか? 実は違うんです。 損害保険契約形態には3つの形態がありますが、このうち代理店扱が全体の9割以上を占めてお […]

こちら

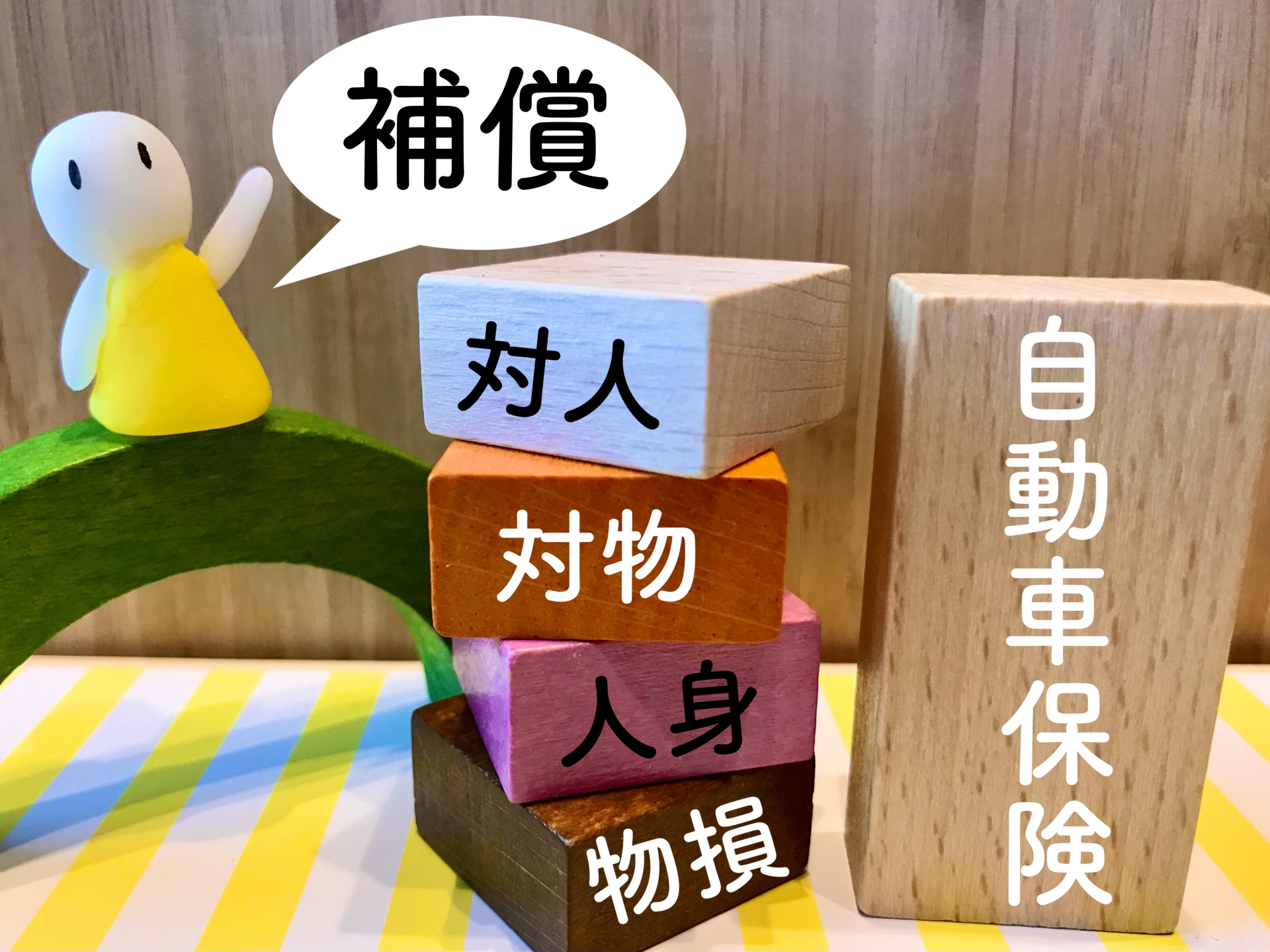

車によって保険料って違うの・・?

自動車の用途車種が自家用普通乗用車と自家用小型乗用車、自家用軽四輪乗用の場合、 保険料は、自動車検査証(車検証)に記載されている自動車の型式によって異なっております。 各車両の事故実績に基づいて、 普通乗用車・小型乗用車 […]

こちら

自動車保険でよく耳にする過失割合ってなに?

過失割合とは・・ 交通事故におけるお互いの過失(不注意)の度合いを割合で表したもの。 交通事故の過失割合は、大きく以下の3つにわけることができます。

こちら

隣家からもらい火をした場合ってどうなるの?

日本には失火責任法という法律が定められており、 故意ではなく失火で周囲に類焼させてしまった場合、火元は賠償責任を負わなくてよいという決まりになっています。 つまり、失火の場合には隣家への賠償請求はできません。 万が一もら […]

こちら

【火災保険の仕組み】②

火災保険の保険料はどうやって決まるの? ■対象物件の所在地 火災保険料につきましては、都道府県によって異なっております。 それは都道府県によって自然災害の発生状況は大きく異なり、 災害発生実績、損害状況をも […]

こちら

個人情報保護に関する基本方針プライバシーポリシー

個人情報保護に関する基本方針 【プライバシーポリシー】 当社は、個人情報保護の重要性に鑑み、また保険業に対するお客さまの信頼をより向上させる […]

こちら