地震保険の仕組み

地震保険って具体的にどういう保険か、ご存知でしょうか?

地震保険は、火災保険では補償されない地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害を補償します。

また、地震保険は他の保険とは性質が異なるポイントがいくつかあります。

地震保険とは・・・・・

ポイント1:法律に基づいて、政府と民間の損害保険会社が共同で運営している制度。

ポイント2:地震災害による被災者の生活の安定に寄与することを目的としている。

ポイント3:利潤を一切頂かず、保険料は準備金として積み立てられている。

ポイント4:保険料は各社共通なのでどこの保険会社で加入しても保険料は都道府県ごとに一律。

ポイント5:地震保険のみではご契約できず、必ず火災保険とセットで契約する必要がある。

ポイント6:保険金額を設定する際、火災保険金額の50%までが上限である。

ポイント7:居住用建物(住宅物件)またはその建物に収容されている家財が対象となる為、会社や店舗等は対象外となる。

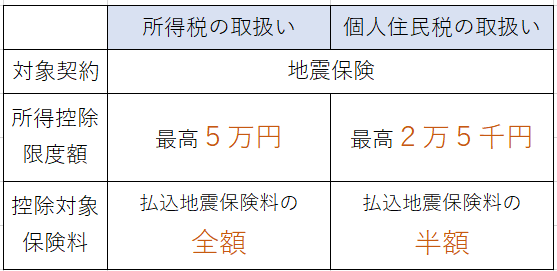

ポイント8:地震保険は保険料控除の対象である。

自動車保険の等級制度

自動車保険の等級とは・・? ご契約者様の事故歴に応じて保険料を割引・割増する制度のことです。 等級は、一部の会社を除き1等級から20等級まで分類されています。 一般的に自動車保険に始めて加入する場合、6等級 […]

こちら

交通事故の過失割合って誰が決めているの?

交通事故における過失割合は誰が決めるのか・・・ 警察それとも保険会社? 原則論的なことを除き、 一般的には被害者の保険会社と相手の保険会社が協議をして決めています。 他方では、交通事故直後に警 […]

こちら

【火災保険の仕組み】①

火災保険の対象になるものは下記の通りです。 “建物”と“家財” *事業用物件の場合:建物・家財・設備・什器・商品となります。 《建物に含まれるもの》 ■基礎 ■門・塀・垣 ■物置や車庫(カーポート)など * […]

こちら

個人情報保護に関する基本方針プライバシーポリシー

個人情報保護に関する基本方針 【プライバシーポリシー】 当社は、個人情報保護の重要性に鑑み、また保険業に対するお客さまの信頼をより向上させる […]

こちら

皆様!自転車保険には加入しておりますか?

なぜ自転車保険に入らないとならないのか・・・ 自転車事故による高額賠償事例について、ニュースで耳にしたことがある方もいることでしょう。 たとえば2013年には、自転車で走行していた男子小学生が歩行中の女性と正面衝突し […]

こちら

損害保険の募集形態をご存知でしょうか

皆さん、自動車保険等の保険(損害保険)契約をする際、 保険会社の社員と直接、契約を結ぶイメージを持っていませんか? 実は違うんです。 損害保険契約形態には3つの形態がありますが、このうち代理店扱が全体の9割以上を占めてお […]

こちら